Le Compte-titres ordinaire (CTO) est le compte avec lequel vous placez librement votre argent (aucun plafond ni contrainte d’investissement). Vous pouvez ouvrir un CTO à votre nom (personne physique) ou au nom d’une personne morale (entreprise, société civile, association, etc.).

De plus, un compte-titres vous permet d’atteindre de nombreux objectifs : constituer votre retraite par capitalisation, investir au nom d’un enfant mineur ou encore optimiser la transmission d’un patrimoine dans le cadre d’une succession.

Découvrez dans ce guide complet tout ce qu’il faut savoir sur le compte-titres ordinaire.

Compte-titres ordinaire : définition

Qu’est-ce que le compte-titres ordinaire ?

Un compte-titres ordinaire vous permet de placer votre argent dans tout type d’instruments financiers.

Selon la définition des instruments financiers du Code monétaire et financier, un compte-titres vous permet d’investir dans les titres et contrats suivants :

- Titres financiers :

- Actions ;

- Obligations ;

- Fonds d’investissement (parts ou actions d’organismes de placement collectif).

- Contrats financiers (instruments financiers à terme) :

- Certificats ;

- Contrats à terme (futures) ;

- Contrats sur différence (CFD) ;

- Options ;

- Produits structurés ;

- Turbos ;

- Warrants.

Le choix plus ou moins important d’instruments financiers dépend de l’intermédiaire auprès duquel vous ouvrez un compte-titres ordinaire.

Certains intermédiaires vous permettent de détenir des soldes en plusieurs monnaies (compte multi-devises).

Ainsi, au sein d’un même compte-titres, vous pouvez par exemple investir une partie de votre argent en euros et une autre partie en dollars américains.

Ensuite, vous pouvez ouvrir autant de comptes-titres ordinaires que vous le souhaitez. Vous pouvez détenir un ou plusieurs comptes-titres auprès de différents intermédiaires financiers.

Vous avez la possibilité d’ouvrir un compte à votre nom (personne physique) ou au nom d’une personne morale (entreprise, SCI, association, etc.)

Par ailleurs, un compte-titres ordinaire n’a pas de plafond de versement. Vous pouvez verser autant d’argent que vous le souhaitez sur votre compte.

De plus, vous pouvez effectuer un retrait d’argent à tout moment.

Enfin, l’administration fiscale prélève des impôts dès que vous gagnez de l’argent avec un compte-titres ordinaire.

Vos gains sont alors soumis au Prélèvement forfaitaire unique (PFU) de 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux).

La fiscalité sur les gains reste la même quelle que soit la durée de détention du compte.

Un compte-titres pour quels objectifs ?

Vous pouvez atteindre plusieurs objectifs en investissant votre argent avec un compte-titres ordinaire (CTO) :

- Financer un projet futur :

- acheter un bien immobilier ;

- payer les études de vos enfants ;

- créer une entreprise.

- Constituer votre retraite par capitalisation :

- revendre chaque année une partie de vos titres (actions, obligations, parts de fonds) ;

- retirer une fraction de l’argent de votre compte-titres ;

- disposer de votre propre pension de retraite.

- Atteindre votre autonomie financière :

- accumuler 25 fois le montant de vos dépenses annuelles ;

- retirer chaque année 4 % ou moins de la valeur de votre compte-titres ;

- utiliser cette somme pour couvrir vos dépenses courantes.

- Investir au nom d’un mineur :

- placer de l’argent au nom de vos enfants ;

- gérer le compte en tant que parent ou responsable légal ;

- le mineur devient propriétaire du CTO à sa majorité (18 ans).

- Transmettre un patrimoine (succession) :

- démembrer la propriété d’un compte-titres en usufruit et nue-propriété ;

- l’usufruitier reçoit les dividendes et les intérêts (souvent un parent) ;

- le nue-propriétaire possède les titres et contrats (souvent un ou des enfants) ;

- le nue-propriétaire devient pleinement propriétaire du CTO au décès de l’usufruitier (sans payer de droits de succession).

- Diversifier et protéger son patrimoine :

- ouvrir un compte-titres multi-devises ;

- investir dans une ou plusieurs monnaies autres que l’euro ;

- protéger votre patrimoine contre un risque de dépréciation de l’euro.

Pourquoi ouvrir un compte-titres ?

Parmi les différents comptes et contrat, le Compte-titres ordinaire (CTO) se distingue par sa très grande flexibilité.

Vous pouvez investir dans tout type d’instruments financiers :

- Actions d’entreprises françaises et étrangères (États-Unis, Japon, Chine, Inde, etc.).

- Actions d’entreprises cotées en bourse et non cotées (capital investissement / private equity).

- Obligations émises par des États, des collectivités territoriales et des entreprises.

- Fonds d’investissement (Organisme de placement collectif / OPC).

- Fonds d’investissement cotés (Exchange traded fund / ETF).

- Or physique et autres matières premières via un produit financier coté (Exchange traded commodity / ETC).

- Immobilier via un fonds d’investissement (OPCI, SIIC, etc.)

- Contrats financiers (Options, Futures, Produits structurés, etc.).

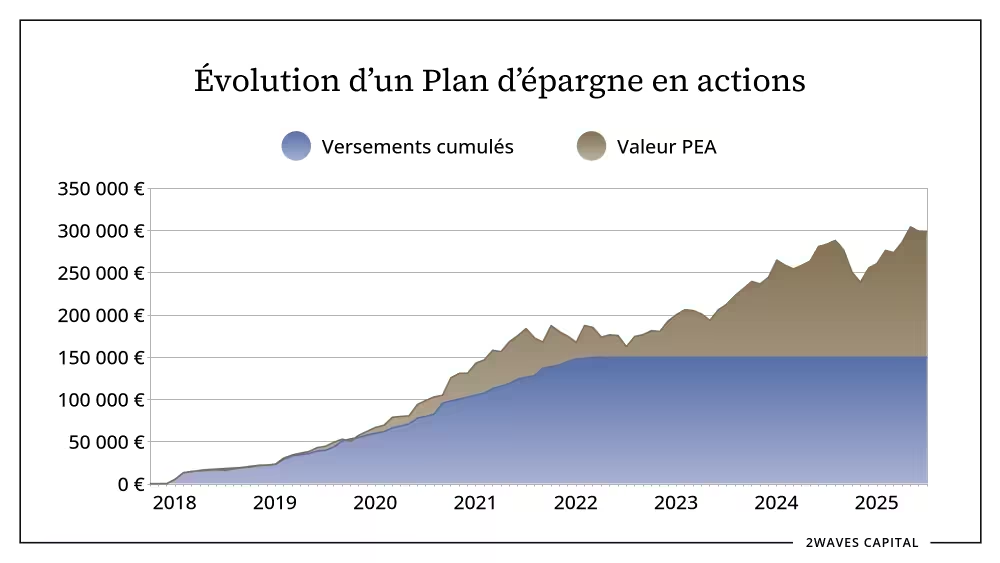

Le choix d’instruments est beaucoup plus étendu que celui d’un Plan d’épargne en actions (limité aux actions et fonds éligibles), d’un contrat d’assurance-vie ou d’un Plan d’épargne retraite (nombre souvent restreint de fonds / unités de compte).

Par ailleurs, un CTO multi-devises vous permet d’investir à la fois en euros et dans plusieurs monnaies étrangères (dollar américain, franc suisse, dollar singapourien, etc.).

À l’inverse, la plupart des autres comptes et contrats (PEA, assurance-vie française, PER) permettent de placer votre argent uniquement en euros.

De plus, les versements sur un CTO sont libres et illimités. Contrairement au PEA (plafond de 150 000 € de versements cumulés), vous pouvez déposer autant d’argent que vous le souhaitez.

Votre argent reste entièrement disponible. Vous êtes libre d’effectuer des retraits à tout moment sans subir de changement de fiscalité.

Vous pouvez ouvrir autant de compte-titres que vous le souhaitez (y-compris au nom d’un mineur ou d’une personne morale).

Service de règlement différé et prêt de titres

Un compte-titres permet chez certains intermédiaires d’utiliser le Système de règlement différé (SRD) ainsi que de bénéficier du prêt de titres :

- Service de règlement différé : achetez ou vendez des actions à crédit. L’intermédiaire avance des fonds ou prête des titres.

- Prêt de titres : votre intermédiaire vous rémunère pour prêter les titres que vous détenez au sein de votre CTO.

Combien payez-vous d’impôts sur vos gains ?

Vous pouvez ouvrir et souscrire différents comptes et contrats pour placer votre argent :

- Contrat d’assurance-vie ;

- Contrat de capitalisation ;

- Compte-titres ordinaire (CTO) ;

- Plan d’épargne en actions (PEA) ;

- Plan d’épargne entreprise (PEE) ;

- Plan d’épargne retraite (PER).

Voici la comparaison des fiscalités du PEA, de l’assurance-vie et du CTO selon la durée de détention :

| Compte / contrat | Taux d’imposition | Abattement annuel | Condition(s) |

| Plan d’épargne en actions (PEA) | Aucun impôt sur les gains | Aucun | Aucun retrait d’argent |

| 31,4 % (IR* 12,8 % + PS** 18,6 %) | Retrait < 5 ans | ||

| 18,6 % (IR 0 % exonération + PS 18,6 %) | Retrait > 5 ans | ||

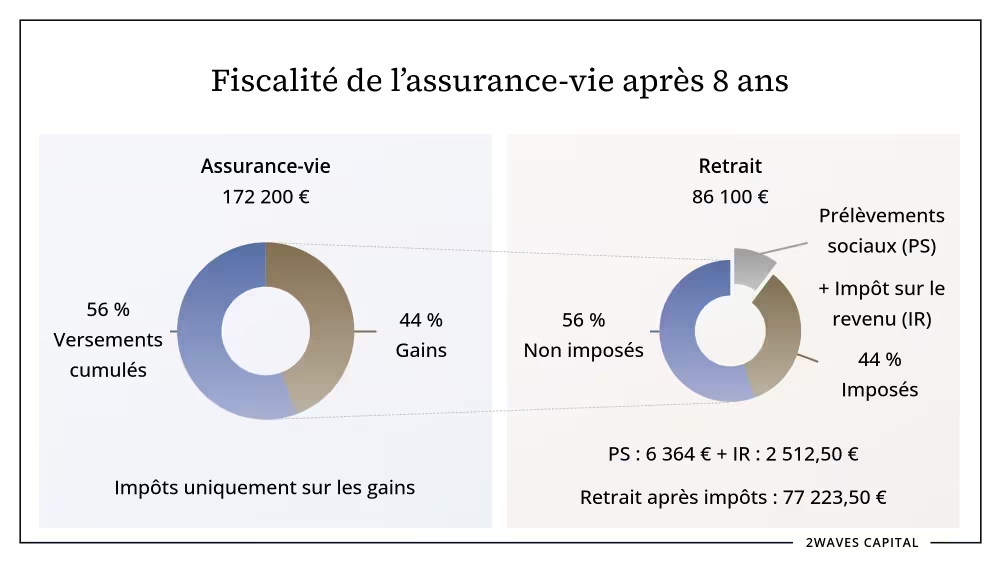

| Assurance-vie | Aucun impôt sur les gains | Aucun | Aucun retrait d’argent |

| 30 % (IR 12,8 % + PS 17,2 %) | Retrait < 8 ans | ||

| 24,7 % (IR 7,5 % + PS 17,2 %) | IR après abattement annuel de 4 600 € (9 200 € pour couple) | Retrait > 8 ans + versements ≤ 150 000 € sur l’ensemble des contrats | |

| 30 % (IR 12,8 % + PS 17,2 %) | Retrait > 8 ans + versements > 150 000 € sur l’ensemble des contrats | ||

| Compte-titres ordinaire (CTO) | Impôt sur chaque gain réalisé | Aucun | Fiscalité constante |

| 31,4 % (IR 12,8 % + PS 18,6 %) |

**PS = prélèvements sociaux

À la différence du Plan d’épargne en actions et de l’assurance-vie, la fiscalité du compte-titres ordinaire reste inchangée quelle que soit la durée de détention du compte.

Au sein d’un contrat d’assurance-vie, l’assureur prélève chaque année les prélèvements sociaux (17,2 %) sur les gains réalisés avec un fonds en euros.

Ouvrir un compte-titres

Conditions pour ouvrir un compte-titres

Toute personne physique ou morale peut ouvrir un compte-titres ordinaire (CTO).

De plus, vous pouvez ouvrir un ou plusieurs comptes-titres auprès d’autant d’intermédiaires financiers que vous le souhaitez.

En principe, vous pouvez ouvrir un compte-titres quel que soit :

- votre âge ;

- votre domicile fiscal.

Toutefois, certains établissements imposent :

- d’avoir plus de 18 ans (être majeur) ;

- d’être résident fiscal français ou d’avoir la nationalité française.

Ensuite, en tant que personne physique, vous pouvez choisir entre trois formes de compte :

- CTO individuel :

- Le compte est ouvert au nom d’un seul titulaire.

- Seul le titulaire peut agir sur le compte.

- CTO joint :

- Le compte est ouvert au nom des deux conjoints ou partenaires de Pacs.

- Chaque titulaire peut effectuer des opérations indépendamment de l’autre.

- CTO en indivision :

- Le compte est ouvert au nom de plusieurs personnes (indivisaires).

- La signature de chaque titulaire est requise pour agir sur le compte.

Par ailleurs, un compte-titres peut être démembré. Le compte-titres peut alors être détenu en nue-propriété ou en usufruit :

- L’usufruitier bénéficie du droit à la jouissance et aux revenus du compte. L’usufruit comprend les dividendes des actions et les intérêts des obligations.

- Le nu-propriétaire recouvre la pleine propriété du compte à l’extinction de l’usufruit (décès de l’usufruitier).

Enfin, vous pouvez ouvrir un compte-titres ordinaire au nom d’une personne morale.

Une personne morale peut être l’une des suivantes :

- société commerciale : SA, SAS, SARL, etc. ;

- société civile (SC) : société civile immobilière (SCI), etc. ;

- holding patrimoniale ;

- structure non lucrative : association loi 1901, fondation, etc.

Cependant, les auto-entrepreneurs (micro-entreprises) sont des personnes physiques. Ils ne peuvent donc pas ouvrir un compte-titres au nom d’une personne morale.

Où ouvrir un compte-titres

Vous pouvez ouvrir un compte-titres ordinaire auprès de deux types d’établissements :

- Les banques de réseau (Banque Populaire, Crédit Agricole, Crédit Mutuel, etc.).

- Les banques et courtiers en ligne (Bourse Direct, Degiro, Interactive Brokers, etc.).

L’établissement peut avoir son siège social en France ou à l’étranger.

Si vous ouvrez un compte auprès d’un établissement ayant son siège social en dehors de la France, l’administration fiscale considère qu’il s’agit d’un compte ouvert à l’étranger.

Vous devez alors déclarer ce compte à l’administration fiscale en complétant le formulaire 3916-3916 bis au moment de remplir votre déclaration de revenus.

Si vous ne déclarez pas un compte ouvert à l’étranger, l’administration fiscale peut vous infliger une amende de 1 500 € par compte non déclaré.

Voici une liste d’établissements auprès desquels vous pouvez ouvrir un CTO :

| Compte-titres ouvert en France | |

| Établissement | Catégorie |

| Bourse Direct | Courtier en ligne |

| BoursoBank | Banque en ligne |

| Fortuneo | Banque en ligne |

| Saxo Banque | Courtier en ligne |

| Trade Republic | Néo-courtier |

| XTB | Courtier en ligne |

| Compte-titres ouvert à l’étranger | ||

| Établissement | Catégorie | Siège social |

| Degiro | Courtier en ligne | Pays-Bas |

| Interactive Brokers | Courtier en ligne | Irlande |

| Revolut | Néo-courtier | Lituanie |

| Scalable Capital | Néo-courtier | Allemagne |

| Swissquote | Courtier en ligne | Suisse |

Vérifiez que l’offre répond à vos besoins

L’offre d’instruments financiers est propre à chaque établissement :

- Les banques vous permettent d’investir dans des actions, des obligations et des parts de fonds d’investissement. L’offre se limite le plus souvent à la Bourse de Paris (Euronext Paris), aux principaux marchés européens (Euronext Amsterdam, Bruxelles) et aux marchés américains (New-York Stock Exchange, Nasdaq).

- Les courtiers en ligne vous permettent d’investir dans un plus grand nombre d’instruments financiers que les banques. Certains courtiers vous permettent d’investir sur les marchés asiatiques (Hong Kong Exchanges (HKEX), Singapore Exchange (SGX)) en plus des marchés européens et américains.

- Les banques en ligne (BoursoBank, Fortuneo) proposent une offre d’instruments financiers plus importante que celle des banques mais néanmoins inférieure à celle de la plupart des courtiers en ligne.

Fonctionnement du compte-titres

Modes de gestion du compte-titres

À l’ouverture d’un compte-titres ordinaire, vous pouvez parfois choisir entre différents modes de gestion :

- Gestion libre (autonome) :

- Vous décidez vous-même quels instruments financiers acheter avec votre argent.

- Service accessible à partir de 1 €.

- Frais les plus faibles (seulement les frais de courtage chez certains courtiers).

- Gestion conseillée :

- Vous gérez vous même votre compte-titres tout en bénéficiant de l’accompagnement d’un conseiller.

- Le conseiller peut vous soumettre des recommandations d’investissement.

- Service accessible souvent à partir de 100 000 €.

- Frais de gestion relativement élevés (entre 0,40 % et 1 % par an), parfois dégressifs selon le montant investi et peut comporter un minimum de perception annuel.

- Les droits de garde et les frais de courtage peuvent s’ajouter au frais de gestion.

- Gestion pilotée (sous mandat) :

- Vous confiez la gestion de votre compte-titres à une société de gestion.

- Les gérants de la société de gestion placent votre argent selon votre profil de gestion (modéré, équilibré, dynamique).

- L’accessibilité au service varie selon l’établissement : à partir de 1 000 € voire 100 000 €.

- Frais de gestion relativement élevés (entre 0,40 % et 1,60 % par an), parfois dégressifs selon le montant investi et peut comporter un minimum de perception annuel.

- Les droits de garde et les frais de courtage peuvent s’ajouter au frais de gestion (hors offre tout compris).

Compte en espèces et compte-titres

Un compte-titres ordinaire (CTO) se compose de deux compartiments :

- Le compte en espèces est le compte par lequel transitent :

- l’argent que vous versez sur votre CTO ;

- les dividendes et intérêts reçus ;

- les gains réalisés avec la vente de vos titres (plus-values).

- Le compte-titres conserve les titres (actions, parts de fonds d’investissement, etc.) et les contrats financiers (options, produits structurés, etc.) que vous achetez avec l’argent disponible sur le compte en espèces.

En pratique, vous passez un ordre à votre intermédiaire pour acheter des instruments financiers (titres et contrats financiers). Votre intermédiaire utilise l’argent du compte en espèces pour acheter les instruments. Il loge alors vos instruments au sein du compte-titres.

Un compte en espèces est toujours associé à un compte-titres ordinaire. En ouvrant un CTO, vous ouvrez donc également un compte en espèces.

Conseil : Évitez de conserver des sommes importantes sur le compte en espèces d’un CTO. L’inflation réduit progressivement le pouvoir d’achat de l’argent en attente sur ce compte. (Certains intermédiaires compensent tout ou partie de l’effet de l’inflation en rémunérant l’argent déposé sur le compte en espèce du CTO).

Fiscalité du compte-titres

Comment gagner de l’argent avec un compte-titres ?

Vous avez plusieurs manières de gagner de l’argent avec un compte-titres ordinaire :

- Intérêts :

- Les États, les collectivités territoriales ou les entreprises dont vous détenez des obligations peuvent vous verser des intérêts. Ces intérêts constituent le revenu de vos obligations.

- Dividendes :

- Les entreprises dont vous détenez des actions peuvent vous verser des dividendes. Ces dividendes sont le revenu de vos actions.

- De la même manière, les fonds d’investissement dont vous détenez des parts peuvent vous verser régulièrement des dividendes.

- Plus-values :

- Vous réalisez une plus-value lorsque vous revendez vos actions, obligations ou parts de fonds à un prix supérieur à celui d’achat.

- La plus-value correspond à la différence positive entre le prix de vente et le prix d’achat de vos titres.

Fiscalité sur les gains

Vous payez des impôts dès que vous gagnez de l’argent avec un compte-titres ordinaire :

- lors du versement de dividendes ou d’intérêts ;

- lorsque vous réalisez une plus-value.

Autrement dit, vos gains sont imposés non pas quand vous retirez de l’argent, mais bien quand vous en gagnez.

Ensuite, la fiscalité d’un compte-titres ordinaire est constante dans le temps : vos gains (intérêts, dividendes, plus-values) sont soumis par défaut au prélèvement forfaitaire unique (PFU) de 31,4 %.

Ce taux de 31,4 % sur vos gains correspond à la somme de :

- 12,8 % d’impôt sur le revenu ;

- 18,6 % de prélèvements sociaux.

Vous avez toutefois la possibilité d’opter pour le barème progressif de l’impôt sur le revenu (de 0 à 45 %) au moment de remplir votre déclaration de revenus (case 2OP).

Si vous choisissez l’imposition au barème progressif, vous bénéficiez :

- d’un abattement de 40 % sur le montant brut des dividendes éligibles ;

- de la déduction du revenu imposable de certains frais liés aux titres ;

- d’une déduction du revenu imposable d’une partie de la CSG déjà réglée (6,8 %).

Le barème progressif s’applique alors à l’ensemble des revenus de capitaux mobiliers de l’année et pas uniquement aux dividendes.

Conseil : Si votre tranche marginale d’imposition (taux le plus élevé) est inférieure à 12,8 %, choisissez le barème progressif. Vous paierez ainsi moins d’impôts sur vos gains.

Par ailleurs, l’intermédiaire prélève l’impôt sur le revenu et les prélèvements sociaux à la source lors du versement de dividendes ou d’intérêts.

Ce prélèvement à la source de l’impôt sur le revenu constitue un acompte (avance). Il apparaît alors sur votre déclaration de revenus pré-remplie l’année suivante.

De leur côté, les plus-values ne supportent pas de prélèvement à la source.

Déduction des moins-values des plus-values réalisées

L’article 150-0 D du Code général des impôts précise que les moins-values sont déduites des plus-values réalisées de même nature selon l’ordre suivant :

- D’abord, déduction des moins-values de l’année sur les plus-values de l’année.

- Ensuite, déduction des moins-values reportées des années antérieures, en commençant par les plus anciennes (jusqu’à la dixième année incluse).

Les moins-values permettent ainsi de réduire le montant des gains imposables.

Chaque année, on calcule la plus ou moins-value nette de la façon suivante :

Plus-values brutes – Moins-values brutes = Plus-value nette ou Moins-value nette

- En cas de plus-value nette, cette somme est imposable.

- En cas de moins-value nette, aucun impôt n’est dû et le solde est reportable sur les plus-values des 10 années suivantes.

Au moment de remplir votre déclaration de revenus, complétez alors le formulaire 2074-CMV en plus du formulaire 2042-C.

Si votre compte-titres ordinaire est ouvert auprès d’un établissement ayant son siège en France, votre intermédiaire transmet à l’administration fiscale les informations liées à vos plus et moins-values réalisées.

Votre déclaration de revenu pré-rempli contient donc déjà ces informations. Vous pouvez consulter l’Imprimé fiscal unique (IFU) mis à votre disposition par votre intermédiaire pour vérifier les montants renseignés (Cases 3VG, 3VH et 3SB).

Si votre compte-titres est ouvert à l’étranger, vous devez le plus souvent calculer vous-même vos plus ou moins-values réalisées. Remplissez alors également le formulaire 2074.

Exemple : Plus-value nette

Au cours de l’année écoulée, vous avez réalisé :

- Une plus-value de 5 000 € sur la revente des parts d’un premier fonds d’investissement.

- Une moins-value de 3 000 € en revendant des parts d’un deuxième fonds.

Vous obtenez une plus-value nette de 2 000 € (5 000 – 3 000).

L’administration fiscale prélève alors par défaut 31,4 % d’impôts sur ces 2 000 € de gains (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux).

Vous pouvez toutefois opter pour le barème progressif de l’impôt sur le revenu (tranches de 0 à 45 %).

Conseil : Si vous optez pour le barème progressif de l’impôt sur le revenu et que les titres ont été acquis avant le 1er janvier 2018, des abattements pour durée de détention (50 % entre 2 et 8 ans, 65 % au-delà) peuvent encore réduire la base imposable à l’impôt sur le revenu (mais pas les prélèvements sociaux).

Exemple : Moins-value nette et report

Au cours de l’année N, vous avez réalisé :

- Une plus-value de 2 000 € sur le revente des parts d’un premier fonds d’investissement.

- Une moins-value de 9 000 € en revendant des parts d’un deuxième fonds.

Vous obtenez une moins-value nette de 7 000 € (9 000 – 2 000).

- Vous ne payez aucun impôt.

- Vous reportez la moins-value nette de 7 000 € sur les 10 années suivantes.

Au cours de l’année N+1, vous réalisez :

- Une plus-value de 4 000 €.

- Une moins-value de 2 000 €.

On calcule la plus ou moins-value nette de la manière suivante :

| Opération | Montant | Solde |

| Plus-value réalisée au cours de l’année | 4 000 € | 4 000 € |

| Moins-value réalisée au cours de l’année | -2 000 € | 2 000 € |

| Solde de la moins-value reportée des années antérieures | -7 000 € | -5 000 € |

Vous obtenez ainsi une moins-value nette de 5 000 € (4 000 – 2 000 – 7 000) reportable sur les 9 années suivantes.

- Vous ne payez aucun impôt.

- Vous pouvez encore déduire 5 000 € des plus-values réalisées au cours des 9 années suivantes.

Le report est limité à 10 ans à compter de l’année de leur réalisation. Chaque année, le solde restant est reporté sur les années encore disponibles.

Frais du compte-titres

Votre intermédiaire financier vous facture des frais pour gérer un compte-titres ordinaire. Ces frais varient considérablement d’un intermédiaire à l’autre.

Frais ponctuels

| Frais | Montant ou taux | Description |

| Frais de courtage (frais de transaction) | Pourcentage du montant de la transaction ou montant fixe en euros (1 € par ordre). | Des frais de courtage vous sont facturés à chaque fois que vous achetez ou vendez des instruments financiers. La plupart des intermédiaires présentent une grille tarifaire qui varie selon le montant de la transaction (souvent avec un minimum par ordre et un taux dégressif). |

| Frais de change (commission de change) | Pourcentage du montant de la transaction avec parfois un montant fixe. | Votre intermédiaire peut vous facturer des frais pour acheter des titres libellés en monnaie étrangère (dollar américain, livre sterling, etc.) ou pour convertir des euros en monnaie étrangère au sein d’un compte-titres multi-devises. |

| Frais de retrait (virement sortant) | Entre quelques euros et quelques dizaines d’euros. | Certains établissements facturent des frais pour réaliser un virement d’un compte-titres ordinaire vers un autre compte bancaire. |

| Frais de transfert | Quelques dizaines d’euros par ligne (parfois avec un minimum ou un maximum). | Votre intermédiaire peut vous facturer des frais pour transférer votre compte-titres vers un autre établissement. |

Frais récurrents

| Frais | Montant ou taux | Description |

Droits de garde | Pourcentage de la valeur des titres détenus avec un minimum en euros (parfois frais fixe par ligne de titres détenus). | Les droits de garde rémunèrent votre intermédiaire pour la conservation et la gestion administrative de vos instruments financiers ainsi que pour les opérations associées (dividendes, opérations sur titres, etc.). |

Comparaison des frais

L’Autorité des marchés financiers (AMF) distingue les banques de réseau (Crédit Agricole, Banque Populaire, etc.), des courtiers et banques en ligne (Bourse Direct, Fortuneo, etc.) et des néo-courtiers (Trade Republic, Scalable Capital, etc.).

Voici la comparaison des frais des comptes-titres réalisée par l’AMF et publiée dans La lettre de l’observatoire de l’épargne (mai 2025) :

| Moyenne des frais | Banques de réseau | Courtiers et banques en ligne | Néo-courtiers |

| Droits de garde pour un portefeuille de 60 000 € | 0,32 % | 0,00 % | 0,00 % |

| Frais de courtage pour un ordre de 100 € | 5,81 % | 2,59 % | 1,14 % |

| Frais de courtage pour un ordre de 1 000 € | 0,67 % | 0,45 % | 0,13 % |

Pour un ordre de bourse de 1 000 €, les frais de courtage des banques de réseau sont en moyenne 5 fois plus élevés que ceux des néo-courtiers.

Certains courtiers affichent des frais de courtage de 0 € (hors frais de change, de correspondants et hors taxe sur les transactions financières).

Par ailleurs, les banques de réseau sont les seules à facturer des droits de garde.

En complément, l’Observatoire des produits d’épargne financière (OPEF) présente dans son rapport 2025 une synthèse des frais d’un compte-titres de 10 000 € :

| Moyenne des frais | Banques de réseau | Plateformes en ligne |

| Droits de garde | 0,64 % | 0,00 % |

| Frais de courtage | 0,57 % | 0,32 % |

Les frais de courtage des banques de réseau sont en moyenne presque 2 fois supérieurs à ceux des plateformes en ligne (courtiers et banques).

Dans le cas où vous prévoyez d’investir entre quelques centaines et quelques milliers d’euros par mois, les plateformes en ligne (banque et courtiers) vous permettent de réduire significativement vos frais.

FAQ – Questions fréquentes

Un Compte-titres ordinaire (CTO) permet d’investir dans tout type d’instruments financiers (actions françaises et étrangères, obligations, fonds d’investissement, ETF, produits dérivés, etc.) sans plafond de versement et avec des retraits possibles à tout moment. La fiscalité par défaut sur les gains s’élève à 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux).

L’intérêt d’un Compte-Titres Ordinaire (CTO) est d’investir librement et sans plafond dans un large choix d’instruments financiers (actions françaises et étrangères, obligations, fonds d’investissement, ETF, etc.). Il permet souvent de mieux diversifier son patrimoine qu’avec une assurance-vie ou un PEA.