Compte-titres ordinaire : définition

Qu’est-ce que le compte-titres ordinaire ?

Un compte-titres ordinaire vous permet de placer votre argent dans tous types d’instruments financiers.

Selon la définition des instruments financiers du Code monétaire et financier, un compte-titres vous permet d’investir dans les titres et contrats suivants :

- Titres financiers :

- Actions ;

- Obligations ;

- Fonds d’investissement (parts ou actions d’organismes de placement collectif).

- Contrats financiers (instruments financiers à terme) :

- Certificats ;

- Contrats à terme (futures) ;

- Contrats sur différence (CFD) ;

- Options ;

- Produits structurés ;

- Turbos ;

- Warrants.

Le choix plus ou moins important d’instruments financiers dépend de l’intermédiaire auprès duquel vous ouvrez un compte-titres ordinaire.

Certains intermédiaires vous permettent de détenir des soldes en plusieurs monnaies (compte multi-devises).

Ainsi, au sein d’un même compte-titres, vous pouvez par exemple investir une partie de votre argent en euros et une autre partie en dollars américains.

Ensuite, vous pouvez ouvrir autant de comptes-titres ordinaires que vous le souhaitez. Vous pouvez détenir un ou plusieurs comptes-titres auprès de différents intermédiaires financiers.

Vous avez la possibilité d’ouvrir un compte à votre nom (personne physique) ou au nom d’une personne morale (entreprise, SCI, association, etc.)

Par ailleurs, un compte-titres ordinaire n’a pas de plafond de versement. Vous pouvez verser autant d’argent que vous le souhaitez sur votre compte.

De plus, vous pouvez effectuer un retrait d’argent à tout moment.

Enfin, l’administration fiscale prélève des impôts dès que vous gagnez de l’argent avec un compte-titres ordinaire.

Vos gains sont alors soumis au Prélèvement forfaitaire unique (PFU) de 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux).

La fiscalité sur les gains reste la même quelle que soit la durée de détention du compte.

Combien payez-vous d’impôts sur vos gains ?

Vous pouvez ouvrir et souscrire différents comptes et contrats pour placer votre argent :

- Contrat d’assurance-vie ;

- Contrat de capitalisation ;

- Compte-titres ordinaire (CTO) ;

- Plan d’épargne en actions (PEA) ;

- Plan d’épargne entreprise (PEE) ;

- Plan d’épargne retraite (PER).

Voici la comparaison des fiscalités du PEA, de l’assurance-vie et du CTO selon la durée de détention :

| Compte / contrat | Taux d’imposition | Abattement annuel | Condition(s) |

| Plan d’épargne en actions (PEA) | Aucun impôt sur les gains | Aucun | Aucun retrait d’argent |

| 31,4 % (IR* 12,8 % + PS** 18,6 %) | Retrait < 5 ans | ||

| 18,6 % (IR 0 % exonération + PS 18,6 %) | Retrait > 5 ans | ||

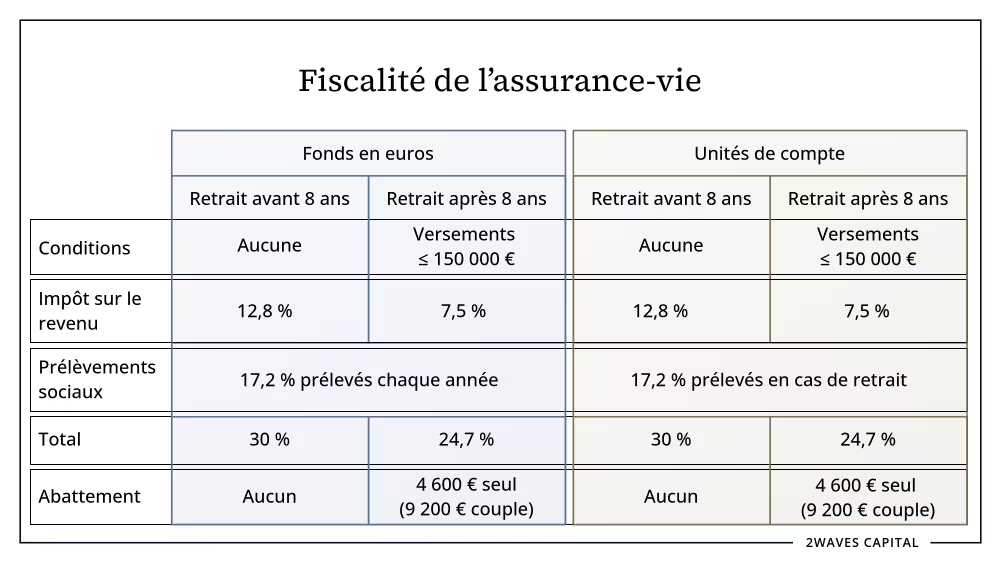

| Assurance-vie | Aucun impôt sur les gains | Aucun | Aucun retrait d’argent |

| 30 % (IR 12,8 % + PS 17,2 %) | Retrait < 8 ans | ||

| 24,7 % (IR 7,5 % + PS 17,2 %) | IR après abattement annuel de 4 600 € (9 200 € pour couple) | Retrait > 8 ans + versements ≤ 150 000 € sur l’ensemble des contrats | |

| 30 % (IR 12,8 % + PS 17,2 %) | Retrait > 8 ans + versements > 150 000 € sur l’ensemble des contrats | ||

| Compte-titres ordinaire (CTO) | Impôt sur chaque gain réalisé | Aucun | Fiscalité constante |

| 31,4 % (IR 12,8 % + PS 18,6 %) |

**PS = prélèvements sociaux

À la différence du Plan d’épargne en actions et de l’assurance-vie, la fiscalité du compte-titres ordinaire reste inchangée quelle que soit la durée de détention du compte.

Au sein d’un contrat d’assurance-vie, l’assureur prélève chaque année les prélèvements sociaux (17,2 %) sur les gains réalisés avec un fonds en euros.

Ouvrir un compte-titres

Conditions pour ouvrir un compte-titres

Toute personne physique ou morale peut ouvrir un compte-titres ordinaire (CTO).

De plus, vous pouvez ouvrir un ou plusieurs comptes-titres auprès d’autant d’intermédiaires financiers que vous le souhaitez.

En principe, vous pouvez ouvrir un compte-titres quel que soit :

- votre âge ;

- votre domicile fiscal.

Toutefois, certains établissements imposent :

- d’avoir plus de 18 ans (être majeur) ;

- d’être résident fiscal français ou d’avoir la nationalité française.

Ensuite, en tant que personne physique, vous pouvez choisir entre trois formes de compte :

- CTO individuel :

- Le compte est ouvert au nom d’un seul titulaire.

- Seul le titulaire peut agir sur le compte.

- CTO joint :

- Le compte est ouvert au nom des deux conjoints ou partenaires de Pacs.

- Chaque titulaire peut effectuer des opérations indépendamment de l’autre.

- CTO en indivision :

- Le compte est ouvert au nom de plusieurs personnes (indivisaires).

- La signature de chaque titulaire est requise pour agir sur le compte.

Par ailleurs, un compte-titres peut être démembré. Le compte-titres peut alors être détenu en nue-propriété ou en usufruit :

- L’usufruitier bénéficie du droit à la jouissance et aux revenus du compte. L’usufruit comprend les dividendes des actions et les intérêts des obligations.

- Le nu-propriétaire recouvre la pleine propriété du compte à l’extinction de l’usufruit (décès de l’usufruitier).

Enfin, vous pouvez ouvrir un compte-titres ordinaire au nom d’une personne morale.

Une personne morale peut être l’une des suivantes :

- société commerciale : SA, SAS, SARL, etc. ;

- société civile (SC) : société civile immobilière (SCI), etc. ;

- holding patrimoniale ;

- structure non lucrative : association loi 1901, fondation, etc.

Cependant, les auto-entrepreneurs (micro-entreprises) sont des personnes physiques. Ils ne peuvent donc pas ouvrir un compte-titres personne morale.

Où ouvrir un compte-titres

Vous pouvez ouvrir un compte-titres ordinaire auprès de deux types d’établissements :

- Les banques de réseau (Banque Populaire, Crédit Agricole, Crédit Mutuel, etc.).

- Les banques et courtiers en ligne (Bourse Direct, Degiro, Interactive Brokers, etc.).

L’établissement peut avoir son siège social en France ou à l’étranger.

Si vous ouvrez un compte auprès d’un établissement ayant son siège social en dehors de la France, l’administration fiscale considère qu’il s’agit d’un compte ouvert à l’étranger.

Vous devez alors déclarer ce compte à l’administration fiscale en complétant le formulaire 3916-3916 bis au moment de remplir votre déclaration de revenus.

Si vous ne déclarez pas un compte ouvert à l’étranger, l’administration fiscale peut vous infliger une amende de 1 500 € par compte non déclaré.

Voici une liste d’établissements auprès desquels vous pouvez ouvrir un CTO :

| Compte-titres ouvert en France | |

| Établissement | Catégorie |

| Bourse Direct | Courtier en ligne |

| BoursoBank | Banque en ligne |

| Fortuneo | Banque en ligne |

| Saxo Banque | Courtier en ligne |

| Trade Republic | Néo-courtier |

| XTB | Courtier en ligne |

| Compte-titres ouvert à l’étranger | ||

| Établissement | Catégorie | Siège social |

| Degiro | Courtier en ligne | Pays-Bas |

| Interactive Brokers | Courtier en ligne | Irlande |

| Revolut | Néo-courtier | Lituanie |

| Scalable Capital | Néo-courtier | Allemagne |

| Swissquote | Courtier en ligne | Suisse |

Vérifiez que l’offre répond à vos besoins

L’offre d’instruments financiers est propre à chaque établissement :

- Les banques vous permettent d’investir dans des actions, des obligations et des parts de fonds d’investissement. L’offre se limite le plus souvent à la Bourse de Paris (Euronext Paris), aux principaux marchés européens (Euronext Amsterdam, Bruxelles) et aux marchés américains (New-York Stock Exchange, Nasdaq).

- Les courtiers en ligne vous permettent d’investir dans un plus grand nombre d’instruments financiers que les banques. Certains courtiers vous permettent d’investir sur les marchés asiatiques (Hong Kong Exchanges (HKEX), Singapore Exchange (SGX)) en plus des marchés européens et américains.

- Les banques en ligne (BoursoBank, Fortuneo) proposent une offre d’instruments financiers plus importante que celle des banques mais néanmoins inférieure à celle de la plupart des courtiers en ligne.

Comparez les frais

Les frais varient d’un établissement à l’autre.

D’une manière générale :

- Les banques de réseau (Banque Populaire, Crédit Agricole, etc.) facturent en moyenne les frais les plus élevés.

- Les néo-courtiers en ligne (Trade Republic, Scalable Capital, etc.) facturent les frais les moins élevés.

- Les banques et le courtiers en ligne (Bourse Direct, Fortuneo, etc.) se situent entre les deux.

L’Observatoire des produits d’épargne financière (OPEF) présente dans son rapport 2025 une synthèse des frais d’un compte-titres de 10 000 € :

- Seules les banques de réseau facturent chaque année des droits de garde.

- Les frais de courtage des banques de réseau sont en moyenne presque 2 fois supérieurs à ceux des plateformes en ligne (courtiers et banques).

| Moyenne des frais | Banques de réseau | Plateformes en ligne |

| Droits de garde | 0,64 % | 0,00 % |

| Frais de courtage | 0,57 % | 0,32 % |

Par ailleurs, l’Autorité des marchés financiers (AMF) compare les tarifs des comptes-titres dans La lettre de l’observatoire de l’épargne (mai 2025) :

| Moyenne des frais | Banques de réseau | Courtiers et banques en ligne | Néo-courtiers |

| Droits de garde pour un portefeuille de 60 000 € | 0,32 % | 0,00 % | 0,00 % |

| Frais de courtage pour un ordre de 1 000 € | 0,67 % | 0,45 % | 0,13 % |

L’AMF distingue les banques de réseau (Crédit Agricole, Banque Populaire, etc.), des courtiers et banques en ligne (Bourse Direct, Fortuneo, etc.) et des néo-courtiers (Trade Republic, Scalable Capital, etc.).

Les frais prélevés par l’établissement au sein duquel vous ouvrez un compte-titres réduisent la performance de vos investissements à long terme.

Fiscalité du compte-titres

Comment gagner de l’argent avec un compte-titres ?

Vous avez plusieurs manières de gagner de l’argent avec un compte-titres ordinaire :

- Intérêts :

- Les États, les collectivités territoriales ou les entreprises dont vous détenez des obligations peuvent vous verser des intérêts. Ces intérêts constituent le revenu de vos obligations.

- Dividendes :

- Les entreprises dont vous détenez des actions peuvent vous verser des dividendes. Ces dividendes sont le revenu de vos actions.

- De la même manière, les fonds d’investissement dont vous détenez des parts peuvent vous verser régulièrement des dividendes.

- Plus-values :

- Vous réalisez une plus-value lorsque vous revendez vos actions, obligations ou parts de fonds à un prix supérieur à celui d’achat.

- La plus-value correspond à la différence positive entre le prix de vente et le prix d’achat de vos titres.

Fiscalité sur les gains

Vous payez des impôts dès que vous gagnez de l’argent avec un compte-titres ordinaire :

- lors du versement de dividendes ou d’intérêts ;

- lorsque vous réalisez une plus-value.

Autrement dit, vos gains sont imposés non pas quand vous retirez de l’argent, mais bien quand vous en gagnez.

Ensuite, le compte-titres ordinaire n’offre aucun avantage fiscal : vos gains (intérêts, dividendes, plus-values) sont soumis par défaut au prélèvement forfaitaire unique (PFU) de 31,4 %.

Ce taux de 31,4 % sur vos gains correspond à la somme de :

- 12,8 % d’impôt sur le revenu ;

- 18,6 % de prélèvements sociaux.

Vous avez toutefois la possibilité d’opter pour le barème progressif de l’impôt sur le revenu (de 0 à 45 %) au moment de remplir votre déclaration de revenus (case 2OP).

Si vous choisissez l’imposition au barème progressif, vous bénéficiez :

- d’un abattement de 40 % sur le montant brut des dividendes éligibles ;

- de la déduction du revenu imposable de certains frais liés aux titres ;

- d’une déduction du revenu imposable d’une partie de la CSG déjà réglée (6,8 %).

Le barème progressif s’applique alors à l’ensemble des revenus de capitaux mobiliers de l’année et pas uniquement aux dividendes.

Conseil : si votre tranche marginale d’imposition (taux le plus élevé) est inférieure à 12,8 %, choisissez le barème progressif. Vous paierez ainsi moins d’impôts sur vos gains.

Par ailleurs, l’intermédiaire prélève l’impôt sur le revenu et les prélèvements sociaux à la source lors du versement de dividendes ou d’intérêts.

Ce prélèvement à la source de l’impôt sur le revenu constitue un acompte (avance). Il apparaît alors sur votre déclaration de revenus pré-remplie l’année suivante.

De leur côté, les plus-values ne supportent pas de prélèvement à la source.